Escúchanos en radio online

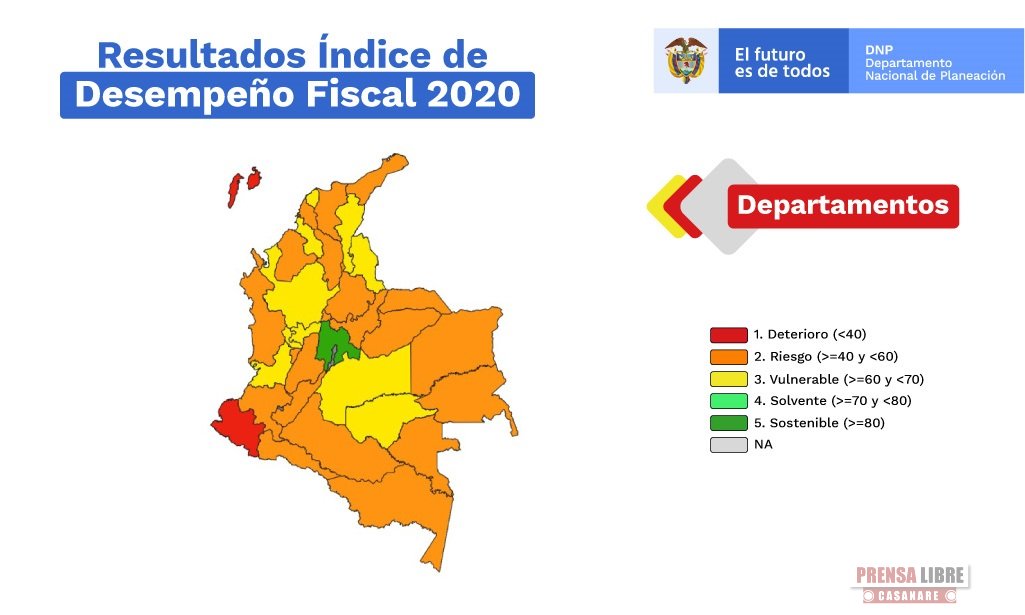

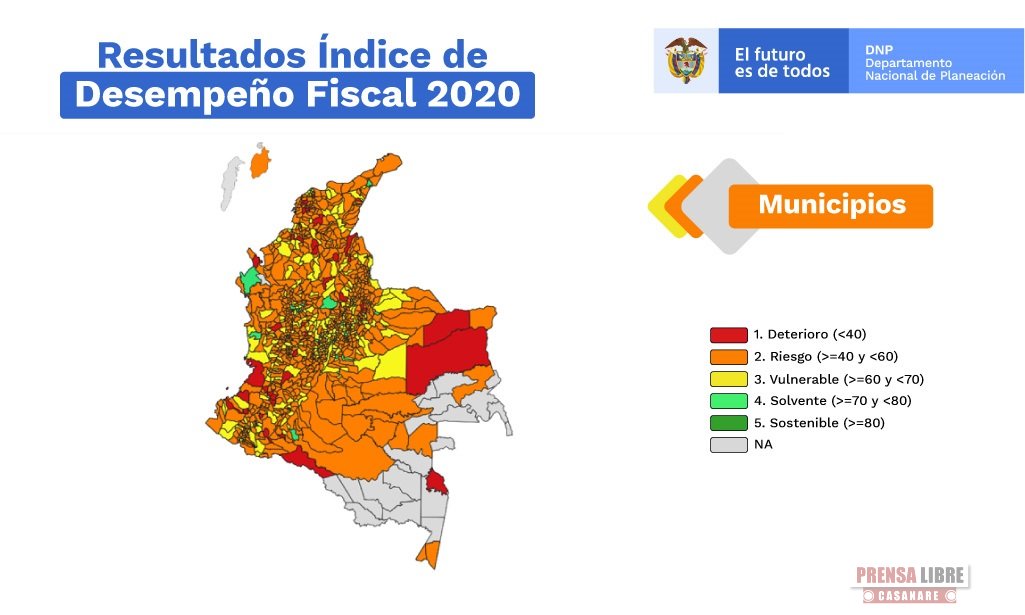

Según Índice de Desempeño Fiscal, finanzas territoriales de Casanare están en riesgo

Cundinamarca con 73,55, Rionegro con 80,80 y Medellín, en Antioquia, con 78,56 puntos obtuvieron en sus categorías los mejores puntajes en la medición del Índice de Desempeño Fiscal (IDF) para 2020, que evidencia el manejo de sus finanzas territoriales en medio de una situación excepcional.

Cundinamarca con 73,55, Rionegro con 80,80 y Medellín, en Antioquia, con 78,56 puntos obtuvieron en sus categorías los mejores puntajes en la medición del Índice de Desempeño Fiscal (IDF) para 2020, que evidencia el manejo de sus finanzas territoriales en medio de una situación excepcional.

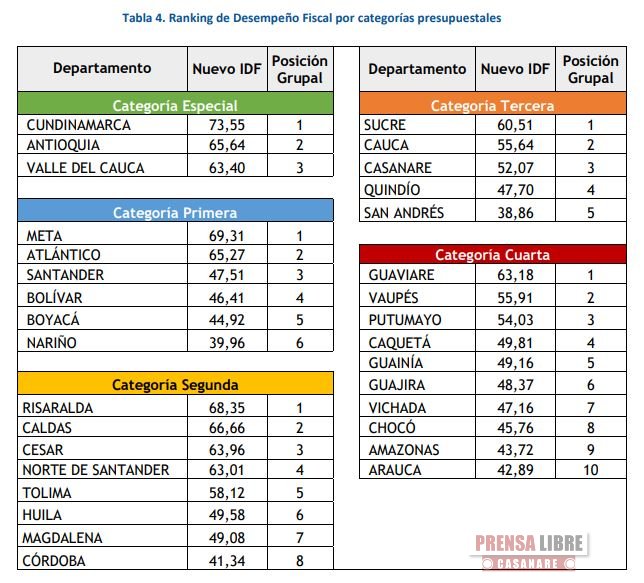

En el ranking los departamentos que se destacaron en las primeras 5 posiciones: Cundinamarca con 73,55 puntos, Meta con 69,31 puntos, Risaralda con 68,35 puntos, Caldas con 66,66 puntos y Antioquia con 65,64 puntos.

Entre las 13 principales ciudades se destacaron: Medellín con 78,56 puntos, Cúcuta con 68,88 Bogotá con 68,35, Pereira con 65,72, Cali con 65,02 y Barranquilla con 64,03 puntos. Y entre los municipios sobresalieron por su comportamiento: Rionegro (Antioquia) que está de primero en el ranking con más de 80 puntos; Galapa (Atlántico) con 76,51, Concepción (Antioquia) con 75,43, Medio Baudó (Chocó) con 74,71 puntos y Santa Rosa de Viterbo (Boyacá) con 74,51.

Con esta medición el Departamento Nacional de Planeación (DNP) dio a conocer la actualización del Índice de Desempeño Fiscal para 2020, un ranking que asigna un máximo de 100 puntos a los municipios y departamentos por su desempeño en materia de gestión financiera, principalmente sobre sus ingresos y gastos, al igual que su sostenibilidad. Esta nueva medición permite hacer un seguimiento adecuado a la situación financiera territorial, identificar necesidades de asistencia técnica y de buenas prácticas en el manejo de las finanzas territoriales.

Este Índice permite a municipios y departamentos retroalimentar su gestión y definir estrategias para mejorar el comportamiento de las principales variables presupuestales analizadas, y a la ciudadanía hacer un control social del manejo fiscal de alcaldías y gobernaciones.

El Departamento Nacional de Planeación adelantó el 24 de mayo y el 8 de junio del presente año jornadas de capacitaciones virtuales sobre la medición del Índice de Desempeño Fiscal con las gobernaciones y municipios del país, en las cuales se contó más de 500 entidades territoriales participantes y cerca de 1.000 asistentes.

Por otra parte, los resultados del 2020 en el indicador mostraron las afectaciones en la gestión fiscal territorial como consecuencia del impacto provocado en las finanzas públicas territoriales a raíz de la emergencia causada por la COVID-19, las cuales fueron mayores en departamentos. Se destacan las siguientes:

Caída en el recaudo por recursos propios.

Menor inversión en formación bruta de capital fijo.

Más endeudamiento.

Menos capacidad de ahorro.

Menos capacidad para cumplir con la Ley 617 de 2000.

Las primeras cinco posiciones por cada uno de los grupos de capacidades iniciales fueron ocupadas por municipios principalmente de Antioquia con seis municipios, Boyacá, con cinco municipios, y Cundinamarca con cuatro municipios. Las primeras posiciones las ocupan: Medellín (Antioquia) para el grupo de ciudades, Rionegro (Antioquia) para el grupo del nivel alto, Sutamarchán (Boyacá) para el grupo medio-alto, Concepción (Antioquia) para el grupo del nivel medio, Santa Rosa de Viterbo (Boyacá) en el grupo del nivel medio-bajo y Medio Baudó (Chocó) en el grupo del nivel bajo.

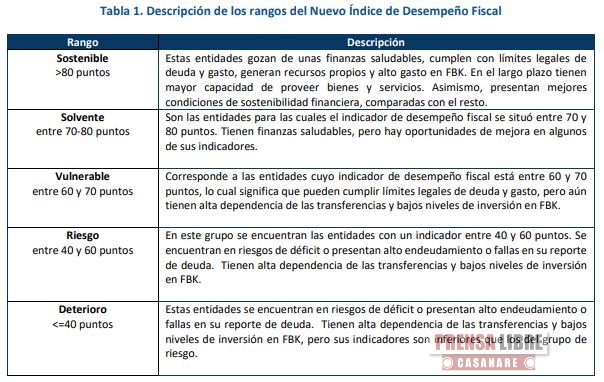

El Índice de Desempeño Fiscal (IDF)

El desempeño fiscal es una medición utilizada por el Gobierno nacional y los Gobiernos municipales y departamentales para hacer seguimiento tanto a ingresos y gastos de las entidades territoriales, como a su sostenibilidad financiera. (Infografía metodología)

La metodología contempla dos dimensiones de análisis:

- Resultados fiscales: reúne cinco indicadores en las siguientes temáticas:

Inversión: mide la relevancia de la inversión en formación bruta de capital fijo.

Endeudamiento: contempla la proporción de pasivos sobre activos totales.

Dependencia de las transferencias: mide la proporción de los recursos del Sistema General de Participaciones y otras transferencias nacionales con relación al ingreso total.

Medidas de déficit o superávit: mide la capacidad para generar ahorro corriente y el balance primario de las entidades territoriales.

- Gestión financiera: agrupa tres indicadores relacionados con los siguientes aspectos:

Capacidad de programación y ejecución de los ingresos y los gastos: para los recursos propios, se mide la proporción del recaudo con relación al presupuesto inicial de la entidad territorial; y, para el gasto de inversión, se cuantifica la proporción de los pagos con respecto a los compromisos.

Cumplimiento de los límites que fija la Ley 617 de 2000: se mide la brecha entre el límite definido por la ley y la proporción de los gastos de funcionamiento con respecto a los ingresos corrientes de libre destinación. Para obtener un puntaje positivo en este indicador es necesario cumplir con los límites de gasto definidos para concejos, personerías, asambleas y contralorías, según aplique el caso.

Esta dimensión también otorga bonificaciones a la calificación al considerar dos variables:

Crecimiento de los recursos de esfuerzo propio: se analiza si hubo crecimiento de ingresos tributarios y no tributarios en dos vigencias continuas.

Actualización catastral: se otorga puntaje en la dimensión de gestión si los municipios se encuentran actualizados catastralmente en su área urbana y rural.

La academia y el sector privado hacen uso de los resultados del IDF como criterio para otorgar créditos a las entidades territoriales por parte de la banca comercial; también se tienen en cuenta para estudios y evaluaciones sobre la gestión pública de alcaldías y gobernaciones.

Comentarios