Escúchanos en radio online

Gerente de la EAAAY y Alcalde Castro le temen al peritaje de la Contraloría

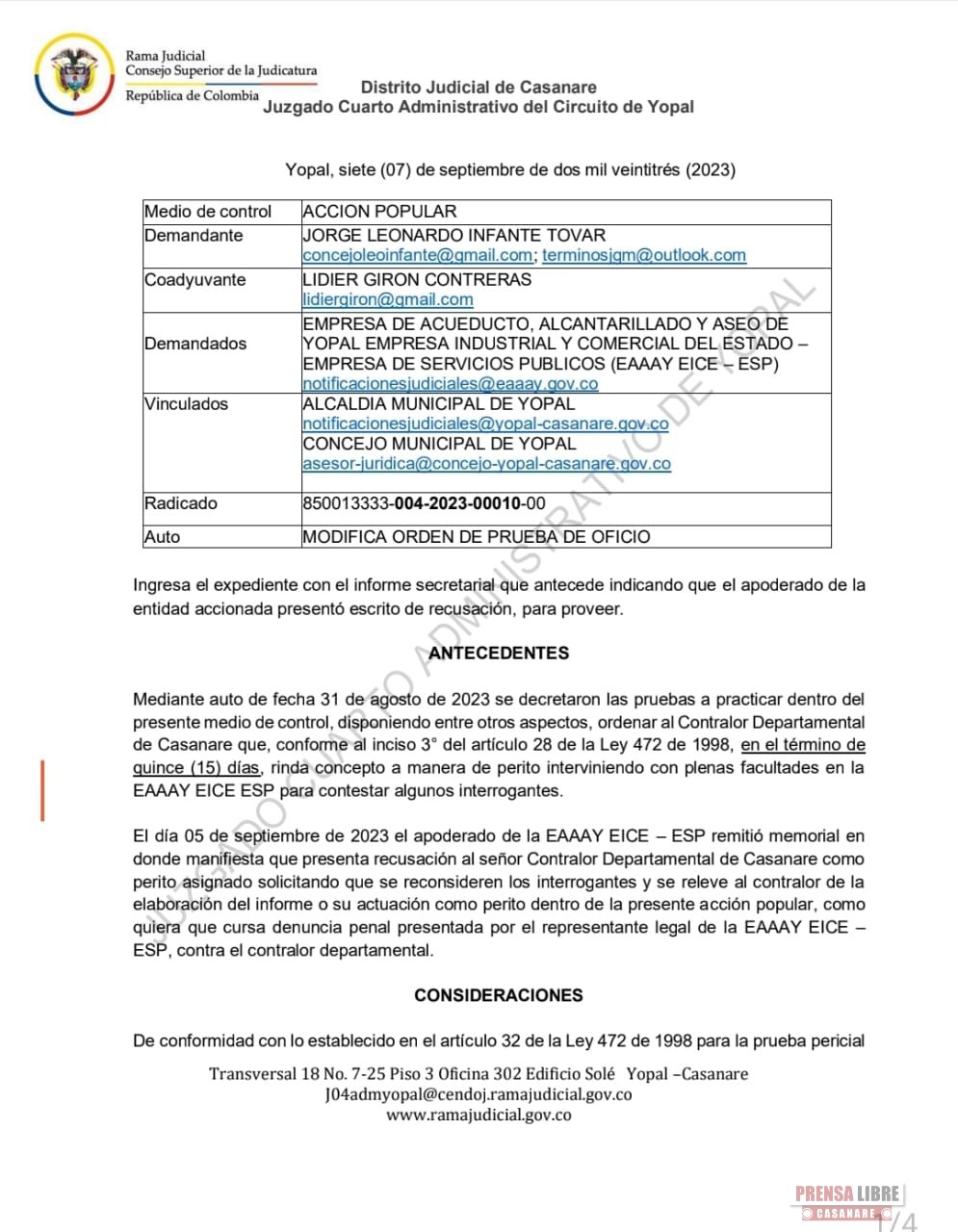

En el marco de una Acción Popular interpuesta contra la Empresa de Acueducto, Alcantarillado y Aseo de Yopal, por el Concejal Leonardo Infante, relacionada con la “reestructuración” de la planta de personal, se conoció un nuevo capítulo, tras la recusación que hiciera el equipo jurídico de la EAAAY al Contralor para actuar como perito en el proceso.

En el marco de una Acción Popular interpuesta contra la Empresa de Acueducto, Alcantarillado y Aseo de Yopal, por el Concejal Leonardo Infante, relacionada con la “reestructuración” de la planta de personal, se conoció un nuevo capítulo, tras la recusación que hiciera el equipo jurídico de la EAAAY al Contralor para actuar como perito en el proceso.

El día 05 de septiembre de 2023 el apoderado de la EAAAY EICE – ESP remitió memorial en donde manifestaba que presentaba recusación al señor Contralor Departamental de Casanare como perito asignado solicitando que se reconsideraran los interrogantes y se relevara al contralor de la elaboración del informe o su actuación como perito dentro de la Acción Popular, argumentando que cursa una denuncia penal presentada por el Gerente de la EAAAY EICE – ESP, contra el contralor departamental.

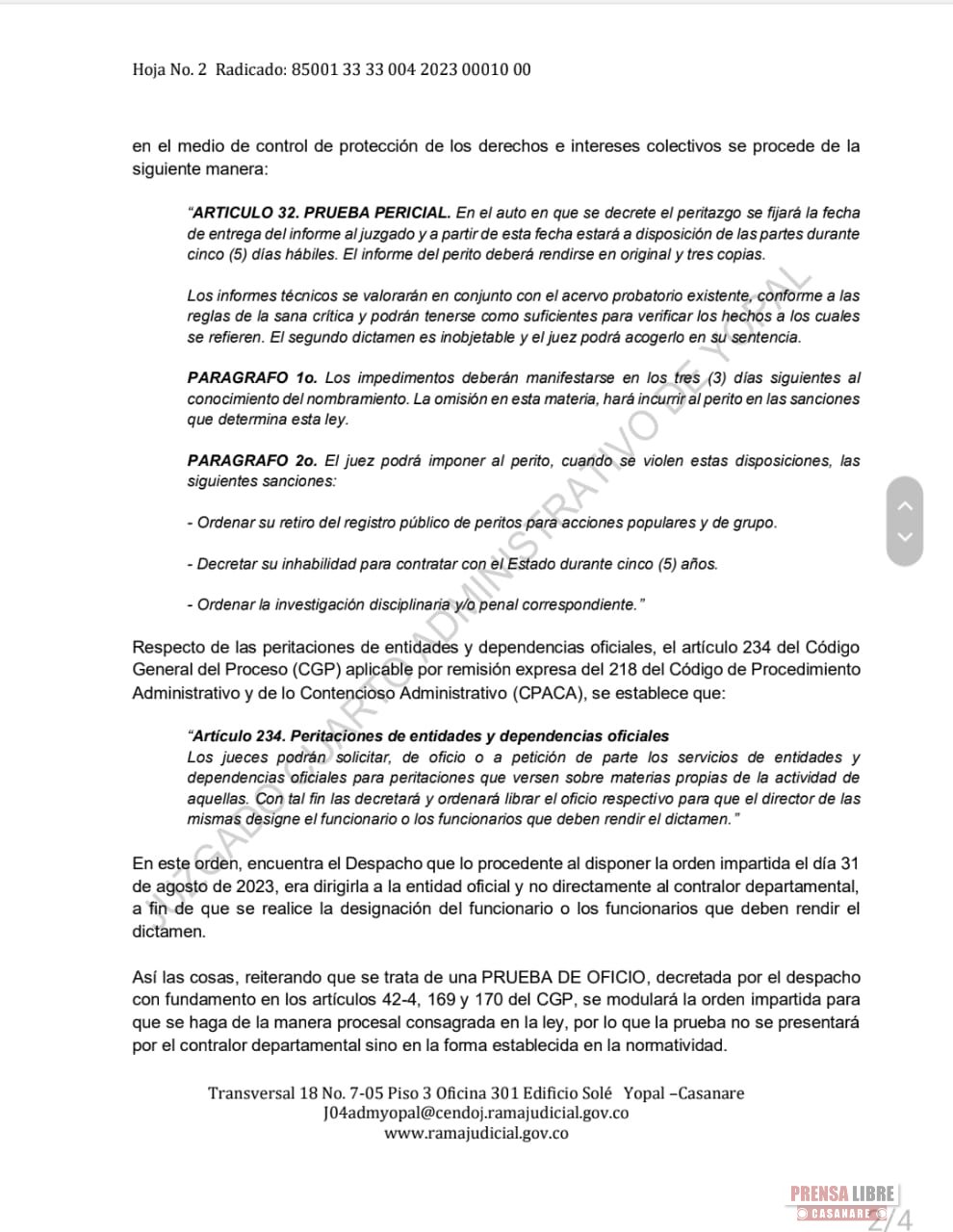

El Juzgado Cuarto Administrativo del Circuito de Yopal con fecha 8 de septiembre, desestimó las pretensiones de la EAAAY al resolver no dar trámite a la recusación presentada por el apoderado de la EAAY EICE – ESP y en su lugar ejercer control de legalidad, ordenándo a la Contraloría Departamental de Casanare que, acorde a su estructura organizacional designe el funcionario o los funcionarios (Con vinculación en propiedad) que, en el término de quince (15) días, deberán rendir concepto a manera de peritos interviniendo con plenas facultades en la EAAAY EICE ESP.

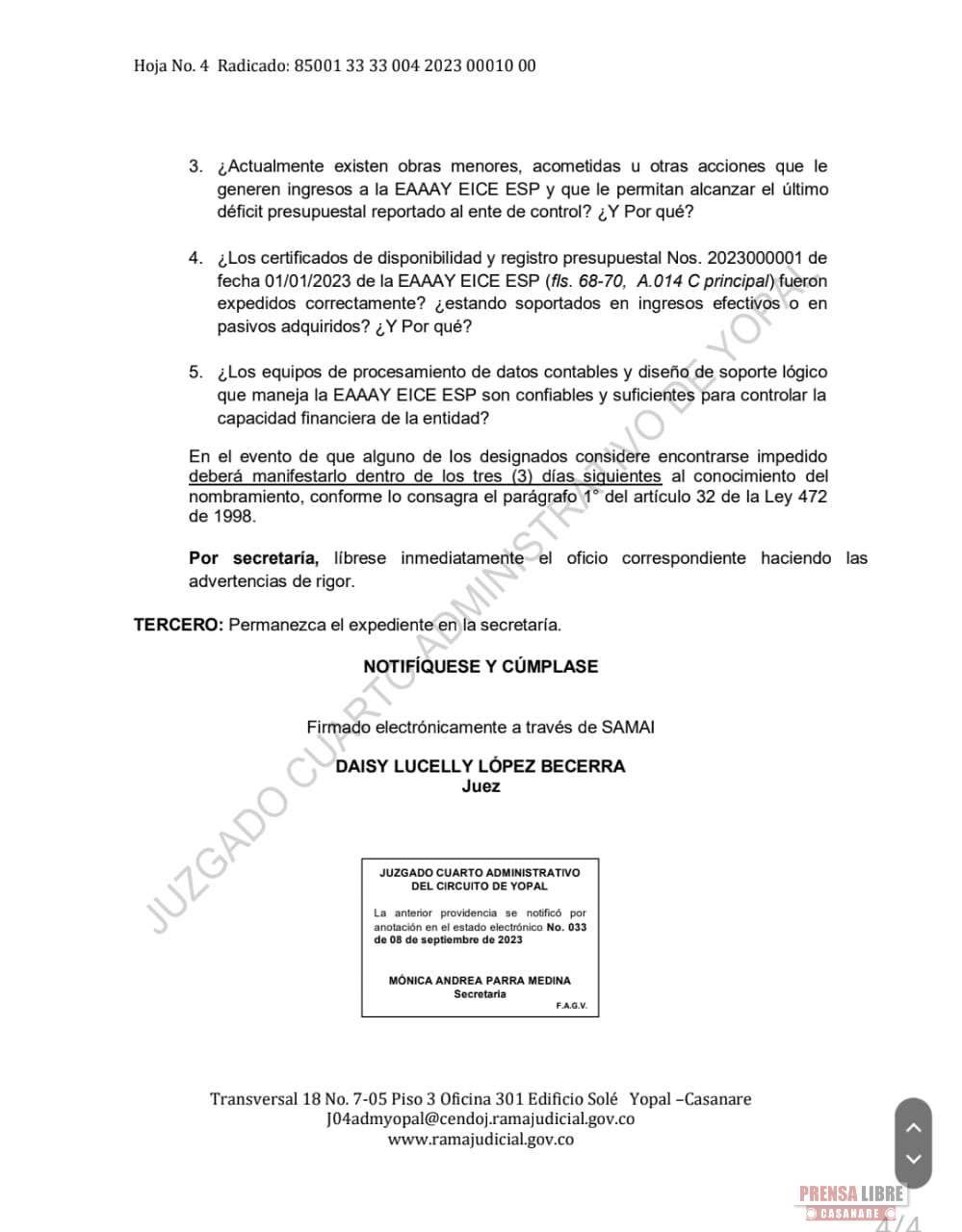

La Juez Daisy Lucelly López Becerra, le ordena a los peritos de la Contraloría que formulen los siguientes interrogantes:

- ¿De acuerdo a sus criterios de evaluación financiera, operativa y de resultados, cuál es el grado de eficiencia, eficacia y economía con que ha obrado la EAAAY EICE ESP en el denominado proceso de reestructuración y/o modernización definida en las Directivas 003, 004, 005 y 006 de 2022 expedidas por la junta directiva de la entidad vigilada, con base a las cuentas que registró antes de la implementación de estas y el estado actual con corte al 31 de agosto de 2023? ¿Y Por qué?

- ¿La EAAAY EICE ESP ha ejercido control fiscal interno en el denominado proceso de reestructuración y/o modernización definida en las Directivas 003, 004, 005 y 006 de 2022 expedidas por la junta directiva de la entidad vigilada? ¿Cuál es el concepto sobre su eficacia y eficiencia?

- ¿Actualmente existen obras menores, acometidas u otras acciones que le generen ingresos a la EAAAY EICE ESP y que le permitan alcanzar el último déficit presupuestal reportado al ente de control? ¿Y Por qué?

- ¿Los certificados de disponibilidad y registro presupuestal Nos. 2023000001 de fecha 01/01/2023 de la EAAAY EICE ESP (fls. 68-70, A.014 C principal) fueron expedidos correctamente? ¿estando soportados en ingresos efectivos o en pasivos adquiridos? ¿Y Por qué?

- ¿Los equipos de procesamiento de datos contables y diseño de soporte lógico que maneja la EAAAY EICE ESP son confiables y suficientes para controlar la capacidad financiera de la entidad?

Comentarios